发布日期:2024-09-06 20:13 点击次数:116

[导读]59亿元!年内最大芯片并购来了!人体艺术图片

中国基金报记者赵新亮赵岗

58.97亿元!芯联集成收购芯联越州部分股权一案,或创下本年A股半导体收购记录。

9月4日晚间,芯联集成发布收购草案,拟作价58.97亿元收购芯联越州72.33%股权,从而将全资控股芯联越州。

由于本年A股并购商场依然清淡,这次来回成为A股年内最大的半导体来回。

值得一提的是,尽管豪掷巨资,芯联集成并未为芯联越州设定功绩愉快,而在2023年,芯联越州蚀本了11.16亿元。

记者严防到,芯联集成对芯联越州在评估、愉快等多个事项的表述上,与其收购计算中的表述并不一致。

这次收购能为芯联集成的投资者带来几许实的确在的收益,值得关心。

不涉及首要钞票重组

凭证公告,芯联集成拟通过刊行股份及支付现款的神色,向滨海芯兴、远致一号等15名来回对方购买芯联越州72.33%股权。

芯联越州72.33%股权来回价钱为58.97亿元,溢价率为132.77%,即在这次来回中,芯联越州合座估值达到81.52亿元。

其中,以刊行股份的神色支付53.07亿元,刊行股份的价钱为4.04元/股,刊行13.14亿股股份,剩余5.9亿元以现款支付。

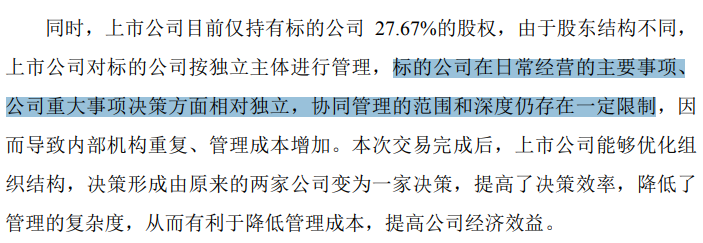

这次来回前,芯联集成合手有芯联越州27.67%的股权。这次来回后,芯联集成将已毕对芯联越州的全控。

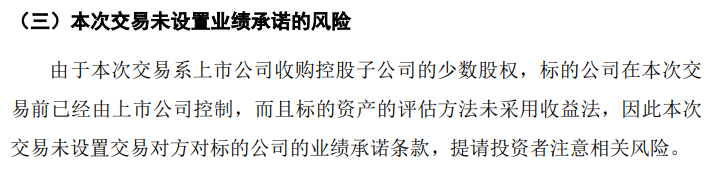

尽管来回金额较高,但芯联集成暗示,这次来回不组成首要钞票重组。经其测算,芯联越州72.33%股权占上市公司钞票净值的47.24%,低于50%尺度。

照旧限度,如故相对颓落?

天然收购钞票价钱较高,但芯联集成在来回中明确暗示,未对芯联越州成立功绩愉快。

其暗示,由于本次来回系上市公司收购控股子公司的少数股权,芯联越州在本次来回前已过程上市公司限度,何况其评估才能未接收收益法,因此本次来回未成立来回对方对芯联越州的功绩愉快条件。

有真义的是,在显露收购原因时,芯联集成却暗示,芯联越州“相对颓落”,协同处置的范围和深度仍存在一定截至。

问题来了,芯联越州关于芯联集成究竟是颓落,如故不颓落?

盈利快要,为何不愉快?

关于为何对芯联越州接收商场法进行估值,芯联集成暗示,芯联越州坐蓐和销售限度正在轮流扩大,但仍然尚未达到稳按时,不合适接收收益法。

可在显露收购原因时,芯联集成却暗示,芯联越州在限度量产过去已呈现出精致的基本面,在碳化硅等新兴业务规模布局已赢得积极恶果,瞻望其将迎来快速发展并展现出精致的盈利才智和成长性。

既然行将展现出精致的盈利才智,为何不设定3年以至5年的功绩愉快,从而接收收益法?

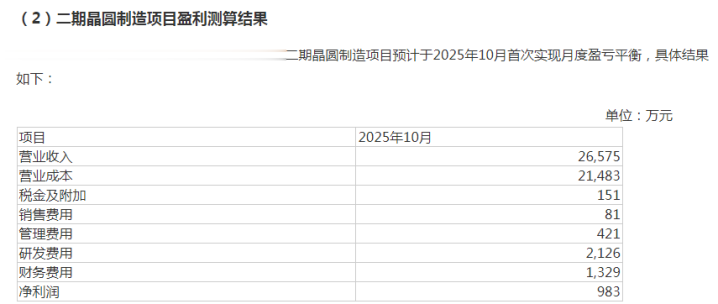

何况,芯联集成在上市时曾暗示,芯联越州幽闲的二期名目瞻望于2025年10月初次已毕月度盈亏均衡。

莫得聘请收益法,芯联集成也莫得聘请钞票基础法。

关于钞票基础法,芯联集成暗示,晶圆代工因存在限度不经济所带来的蚀本,这部分难以量化,钞票基础法中未说明该部分企业发展必须付出的千里没老本。

最终,芯联集成聘请了商场法,拿出了81.52亿元的合座估值、132.77%的升值率。

成濑心美番号短期影响归母净利润

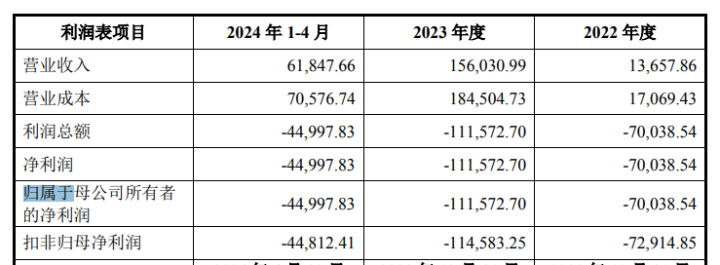

从2022年和2023年的财务数据来看,芯联越州的贸易收入有所加多但蚀本扩大。

这两年间,该公司营收从1.37亿元增至15.6亿元,但归母净利润从-7亿元扩大至-11.16亿元。

芯联集成暗示,天然芯联越州现在仍处于高折旧、高研发干涉导致的蚀本情景,关联词跟着芯联越州业务量的加多、居品结构的握住优化,以及机器缔造折旧期安宁扫尾,瞻望将已毕盈利才智改善,并成为上市公司改日垂危的盈利开端之一。

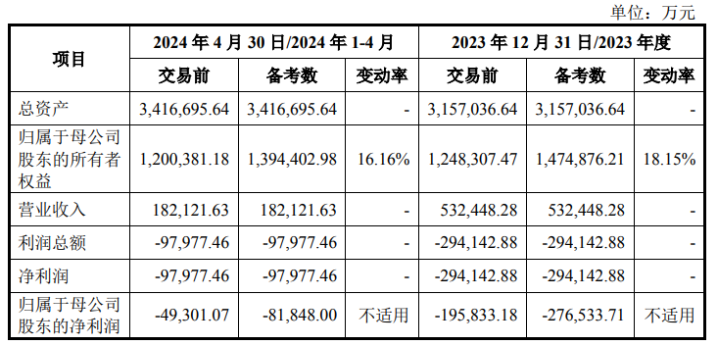

不外从模拟数据来看,来回完成后,上市公司归母净利润及每股收益将受到一定影响。

人体艺术图片

人体艺术图片